行业风口丨二季度利润高增今年来这一板块A股全线上涨!

,民生证券分析称,整体来看★■■,在去年同期负债端高基数下,主要上市险企NBV(新业务价值)和净利润仍然均实现较好复苏表现。负债与投资端齐发力◆◆★◆,主要上市险企中报表现亮眼。

8月30日国务院常务会议召开,研究推动保险业高质量发展的若干意见。会议指出,要培育壮大保险资金等耐心资本,打通制度障碍,完善考核评估机制★■★◆◆■,为资本市场和科技创新提供稳定的长期投资★★◆★。

《东莞证券-行业研究-金融行业双周报(20240819):保险半年报业绩亮眼◆★◆,投资收益实现高增长》,吴晓彤,2024年9月1日

《国金证券_行业专题研究报告_2024中报综述:投资改善驱动Q2利润高增■◆,Margin提升NBV高增延续》,舒思勤★■,2024年8月31日

《民生证券:非银行业周报20240901◆■◆:保险有望资负共振,券商财富管理转型或加速》,张凯烽,2024年9月1日

保险(申万)指数8月30日单日大涨3.96%,近三周(8.12-9.2)涨超9%,9月2日微跌0.56%★■■★★。

展望2024年全年,负债端难成拖累,未来估值修复的轨迹,核心仍聚焦于资产端的修复情况与增长潜力,重点关注长端利率与权益市场的表现。个股建议关注NBV增速★★◆◆◆、财险保费增速领先的中国太保(601601),率先进行寿险改革◆■★■、渠道转型的中国平安(601318),寿险业务稳健的中国人寿(601628)★★■■,资产端弹性较大、估值较低的新华保险(601336)。参考研报来源:

认为高层定调凸显保险行业定位,会议精神紧扣负债★■■■★、资产两端★■,保险业在继续夯实负债端质量的同时,有望加大权益资产配置■◆,提升投资端弹性,头部险企有望更为受益。

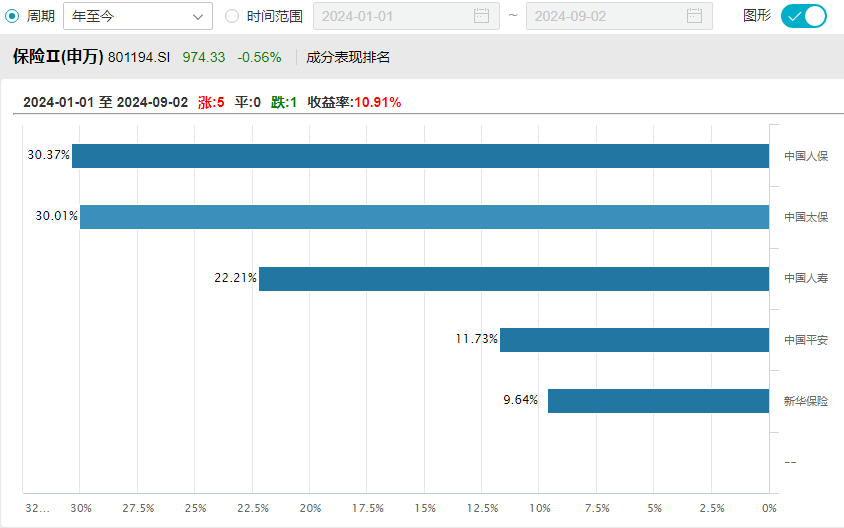

,年初至今(2024.1.1-2024★■★■.9.2)◆■,保险(申万)指数涨10.91%,大幅跑赢大盘(同期上证指数◆■■、深证成指、创业板指分别收跌5.51%、14◆◆◆★★◆.2%◆■、18■■★■■.74%)。

《东莞证券-东莞证券保险业深度报告:寿险NBVM提振NBV增长,资产端为估值修复的关键》,吴晓彤,2024年8月29日

具体到上市险企投资收益率对比看,国金证券分析称,利率下行,资产再配置收益降低★■,净投资收益率同比有所下滑高股息配置风格下权益投资收益大幅提升■■◆◆■,驱动总/综合投资收益率好转。

《国金证券-国金证券保险利差系列报告一:基于日美德利差调控经验,定价调控政策“及时雨”助力缓释利差压力》,舒思勤■★◆■★★,2024年8月25日

保险方面,半年报主要上市险企业绩亮眼★■★◆,同时高层定调保险高质量发展★◆★■★,当前板块估值仍处近年低位◆■,预定利率即将正式切换★★◆,个险渠道的“报行合一”逐步开启,伴随宏观经济企稳和资本市场系列改革政策额的落地,保险有望资负共振,建议重点关注■■◆◆■。

保险板块行情表现较好的背后是其亮眼的财报。据国金证券统计,2024年上半年五家A股上市险企归母净利润合计同比上涨11.4%,其中Q2同比上涨52■★◆.5%,其分析称主要受资产端改善驱动,高股息配置风格下的权益投资收益大幅提升◆★■■,以及利率下行背景下FVPL(保险FVPL是指以公允价值计量且其变动计入当期损益的金融资产)债券增值■★★■。

个股上看,年初至今A股险企实现全线上涨★◆★,中国太保得益于负债端表现亮眼以及投资收益较为稳健★■■★★◆,股价表现较优,年初至今涨超30%■◆■★◆,中国人保◆◆★◆■★、中国人寿、中国平安和新华保险分别上涨30.01%、22◆★★◆■.21%◆★、11.73%和9.64%。

东莞证券分析称,投资收益承压是目前压制估值的最主要因素。保险公司的利润来源于利差、死差和费差,“三差”即为保险板块行情的三大驱动因素。复盘历史行情★★◆■■,“利差”为保险板块行情的主要驱动因素,而在★■■★“利差◆★■■”中■★■★,长端利率与权益市场表现为其中两个影响因子■★■■★。

分析保险行业行情主要由寿险负债端的持续向好和资产端的边际改善推动。权益投资收益提升,板块Q2利润增长超50%

投资业绩向好驱动营运利润正增,国金证券进一步分析称有两个原因驱动:1)提升投资资产增长水平;2)VFA模型(浮动收费法,一种保险合同计量模型)下投资收益的增长对应要提升公司的利润部分会被CSM(合同服务边际)吸收,平安集团受科技业务拖累微负增长。

:预定利率快速下降叠加新单摊薄效用更强,我国长期利差损无需过度担忧◆★■◆★,利差损风险担忧缓释,有望驱动保险股估值修复。建议关注①Q2资产端、负债端业绩向好标的中国太保A/H★◆★■◆★、中国平安◆◆■;②负债端◆★★、资产端高弹性的低估值标的中国太平H◆◆★◆★■。

预计2024全年投资收益对业绩拖累或有所减轻。一是今年权益市场经历了较动★◆★★★◆,但低基数效应下今年权益市场对投资端的拖累或有所减轻★★◆■。二是在上半年债市走牛的背景下,债券浮盈助推保险资金综合收益率上年同期的4.33%拉升至6.91%,在一定程度上缓解了险企投资端的压力。三是高股息类股票走势利好险企持仓■◆。基于以上三点考虑,2024年全年上市险企投资收益对净利润的拖累将有所减轻。

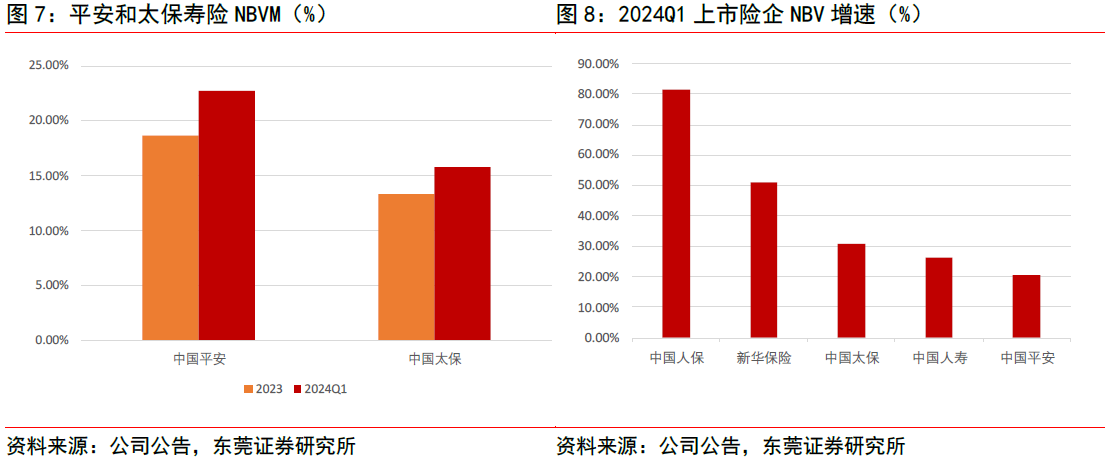

预计在“报行合一”以及下调预定利率的背景下★★◆■★★,险企有效控制渠道费用率,减轻成本压力,叠加产品结构优化与代理人产能提升将直接带动NBVM(新业务价值率)的提升★◆■◆,助推NBV(新业务价值)延续增长态势◆★■。